2021年,中国恢复运营和新建成投产的聚乳酸项目共三个:2021年6月,吉林中粮生物3万吨聚乳酸项目恢复投产运营;10月丰原福泰来二期5万吨PLA项目投产;12月寿光金远东变性淀粉0.5万吨PLA项目宣布投产。

截至2021年底,中国聚乳酸有效年产能20.8万吨,其中已投产并正常运行的万吨级以上聚乳酸生产企业共5个,分别为丰原集团10万吨,浙江海正4.5万吨,吉林中粮生物3万吨,恒天集团1万吨,光华伟业1万吨。

2022年初,普立思生物聚乳酸智能工厂建设项目主体建筑物封顶,第一个里程碑节点如期达成;河南能源化工集团与濮阳市政府签署协议,规划10万吨L-乳酸和6万吨聚乳酸。

2022-2024年中国聚乳酸真实产能分析

亚化咨询《中国聚乳酸项目数据库》数据显示,中国目前处于已投产、建设施工阶段、开展前期工作或计划中的聚乳酸项目共有47个。对于目前未投产的聚乳酸项目,亚化咨询深入研究每一个项目的业主实力、审批进度、建设现状、下游规划和资源配套等要素,认为2024年底前能够建成投产的项目合计有22个。这些项目全部建成投产后,预计2024年底国内将形成总计近140万吨/年的聚乳酸年产能。

预计2022年建成投产的聚乳酸项目包括浙江海正子公司海诺尔生物2万吨(二期)、金发科技3万吨、丰原生物30万吨等。

金发科技子公司珠海金发生物材料有限公司10万吨聚乳酸聚合及改性项目,总投资150580万元。项目规划年产10万吨聚乳酸和10万吨改性聚乳酸,预计2022年第一季度建成年产3万吨聚乳酸合成线1条。

丰原生物子公司安徽丰原泰富聚乳酸有限公司30万吨/年聚乳酸第一模块项目2020年9月开工,目前项目快速建设中。丰原预计,该项目预计2022年上半年建成投产。届时丰原生物聚乳酸产能将由10万吨/年提升至40万吨/年。

中国聚乳酸进出口情况与供需展望

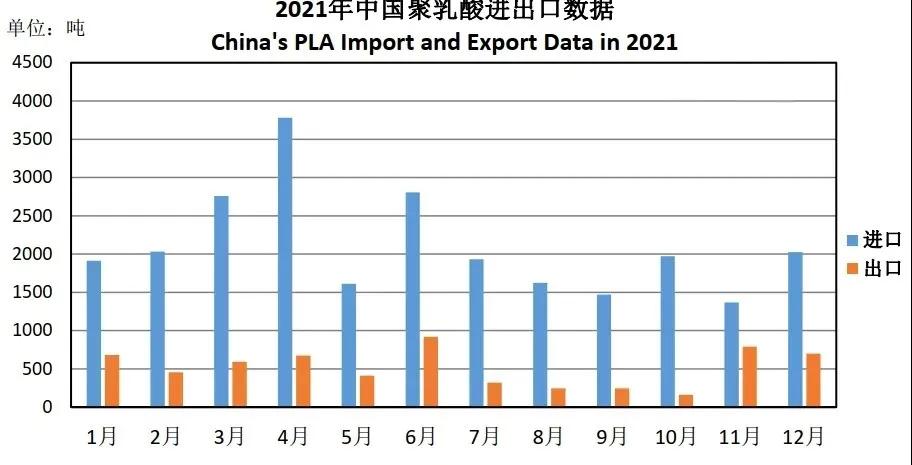

根据中国海关总署数据,2021年,中国进口聚乳酸25295吨,出口聚乳酸6203吨,净进口聚乳酸19092吨,详细数据如下:

对比2020年中国聚乳酸进出口数据,2021年进口数量基本持平,维持在25000吨/年的水平。而出口数量大幅增加,同比增长117%,达到历史峰值,这得益于2021年新增投产和恢复运营的聚乳酸项目,也说明中国的聚乳酸产品越来越受到国际市场的认可和青睐。

根据中国淀粉工业协会数据,预计到2022年,我国聚乳酸市场空间将达到年需求近120万吨,成为一个百亿级别的细分市场。目前,聚乳酸的主要消费领域是包装材料,占总消费量65%以上;其次为餐饮用具、纤维/无纺布、3D打印材料等应用。

根据近年来中国聚乳酸进出口数量以及趋势判断,2022年中国聚乳酸进口量仍然会维持近年来高位,而出口量会随着新项目的投产而增加。亚化咨询预测2022年中国聚乳酸年产能将会超过55万吨,加上净进口量2万吨左右,是远远满足不了国内聚乳酸需求的。

2022年甚至今后更长时间,随着中国禁塑令政策和相关法律法规的落实以及国民环保理念的不断增强,中国聚乳酸的需求量还会不断提高。总体来说,未来几年中国聚乳酸市场将持续维持供不应求的局面,相应的聚乳酸价格也大概率处在较高的位置浮动。