01抛光液概况

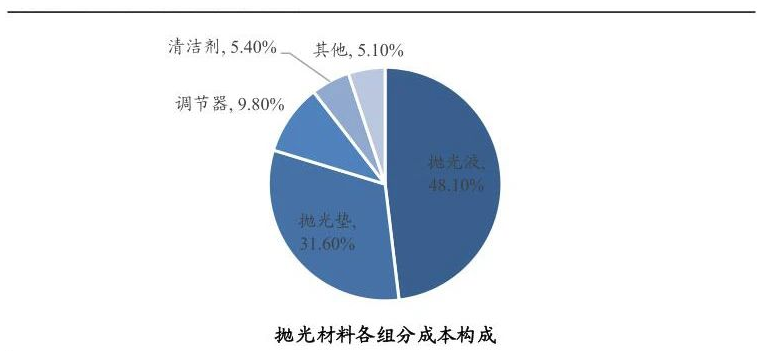

抛光液为抛光材料主要组成部分,对加工质量影响重大。从 CMP 抛光材料组分来看,抛光液和抛光垫分别占到抛光材料的 48.10%和 31.60%,二者合计占比近八成,其他抛光材料还包括调节器和清洁剂等。

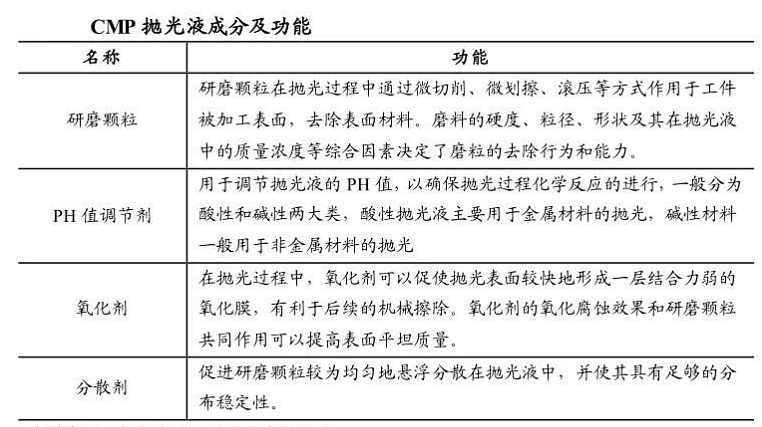

抛光液是超细固体研磨材料和化学添加剂的混合物,为均匀分散的乳白色胶体,起到研磨、腐蚀溶解等作用,主要原料包括研磨颗粒、PH调节剂、氧化剂和分散剂等。

根据酸碱性可以分为酸性抛光液和碱性抛光液,根据应用场景可以分为金属抛光液和非金属抛光液。

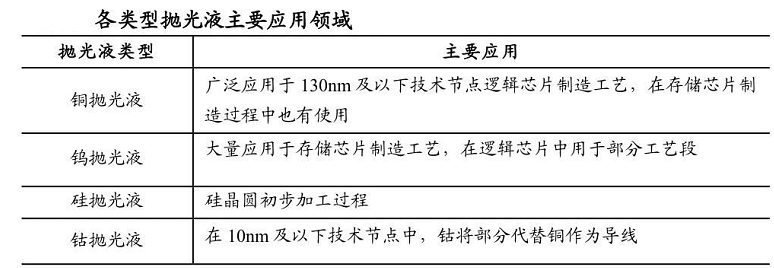

根据抛光对象不同,抛光液可分为铜抛光液、钨抛光液、硅抛光液和钴抛光液等类别。其中,铜抛光液和钨抛光液主要用于逻辑芯片和存储芯片制造过程。在 10nm 及以下技术节点中,钴将部分代替铜作为导线,硅抛光液主要用于硅晶圆初步加工过程中。

02抛光液市场情况

从全球范围来看,根据Techcet 预测数据,全球抛光液市场规模将从2019 年的 12 亿美元增至2024年的18亿美元,复合年增长率为8.45%。从国内市场来看,根据QY Research 预测数据,国内抛光液市场规模到2025 年或超10亿美元。届时国内市场占全球市场规模将超过50%,远高于当前约16%的份额。

受益于晶圆厂扩建潮、技术迭代以及国产替代全面提速驱动,CMP 抛光液市场国内增速远超国际。

03抛光液市场格局

全球 CMP 抛光液市场主要被美国和日本厂商垄断,从竞争格局看,根据观研天下数据,2018 年卡博特微电子(Cabot Microelectronics)、Versum、日立(Hitachi)、富士美(Fujimi)和陶氏(Dow )五家美日厂商占据全球 CMP抛光液市场近八成市场份额。国内厂商安集微电子占据全球市场的份额3%左右。

04发展趋势

1、国产化进程加快。

未来,随着国内半导体市场不断增长和国家政策对半导体和集成电路产业的支持,我国CMP抛光液国产化、本土化的供应进程将加快。

2、 专用化、定制化是CMP 抛光液未来发展方向。

专用化和定制化将给后起的国产厂商带来机遇。一方面,国产厂商可以集中有限资源发力研发某一特定应用领域抛光液,如专注铜及铜阻挡层抛光液,以此作为突破口打入市场。另一方面,可以凭借本土化优势,与国内主流的晶圆制造厂商展开深度合作,研发定制化的产品,逐步构筑壁垒。